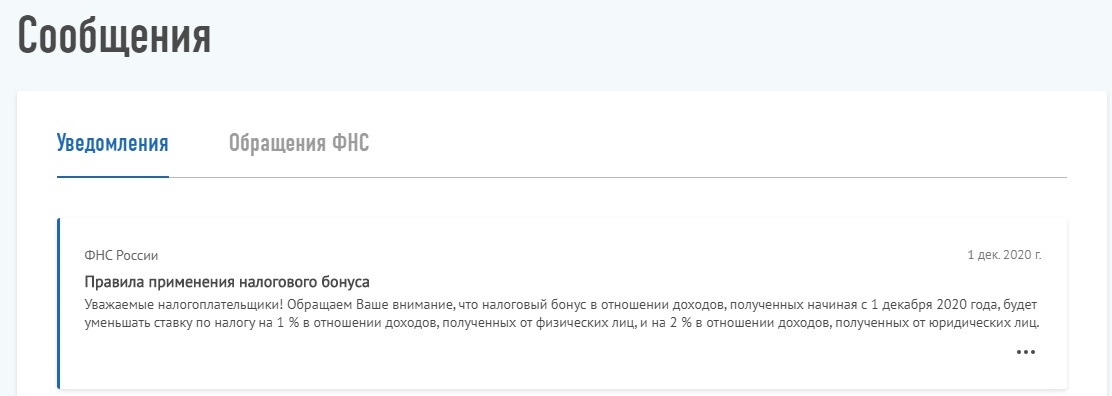

Первого Декабря 2020 года налоговая инспекция в личный кабинет самозанятого прислала письмо, уведомление, в котором указано, что налоговый бонус в отношении доходов, полученных начиная с 1 декабря 2020 года, будет уменьшать ставку по налогу на 1 % в отношении доходов, полученных от физических лиц, и на 2 % в отношении доходов, полученных от юридических лиц. Т.е. как было раньше (до введения налогового бонуса).

При этом, в законе о самозанятости (Главный закон), указано: В случае отсутствия у налогоплательщика недоимки по налогу и (или) задолженности по соответствующим пеням сумма налога, подлежащего уплате с 1 июля по 31 декабря 2020 года, уменьшается на сумму неиспользованного налогового вычета, установленного частью 1 настоящей статьи, увеличенного на 12 130 рублей, без применения ограничений, предусмотренных частью 2 настоящей статьи. Т.е. в законе указано, что налог уменьшается в полном объеме до 31 декабря 2020 года. Даты проставлены в законе. Менять закон Налоговая инспекция не имеет право, нет у нее полномочий на это, следовательно, это либо БАГ (ошибка), либо перепутали слово Декабрь в уведомлении с Январем. Это наша позиция.

В налоговую сообщили, ждем ответа Налоговой Инспекции.

Ответ налоговой инспекции: ответ/рекомендация:

Согласно положений ст.12 Федерального закона 422-ФЗ налоговый бонус без ограничений в 1% и 2% применяется в отношении налога, подлежащего уплате с 1 июля по 31 декабря 2020 года. Таким образом, в отношении налога за декабрь (срок уплаты — не позднее 25.01.2021) применение бонуса происходит по стандартной схеме: 1% при получении доходов от ФЛ и 2% при получении доходов от ЮЛ, ИП или Иностранных организаций при наличии остатка налогового бонуса на момент формирования чека.

Наше мнение. Тогда в законе нужно было писать до 26 Декабря 2020 года. Фактически получается, что налоговая инспекция лишила месяца работы самозанятого, но при этом остаток прибавленного налогового бонуса не списала (остаток из 12130 рублей на 01.12.2020).

Более подробно в нашем видео:

Как проверить по закону? Открываем календарь и смотрим … Какой налог я должен уплатить 29 Декабря 2020 года? Как бы за ноябрь я уплатил 25-28 Декабря, получается … он же списывается 25 Декабря 2020. А вот Закон указывает, что за 29 декабря я оплачиваю без применения ограничений, предусмотренных частью 2 (1-2%) настоящей статьи. По факту: самозанятый пробил чек в декабре 2020 и вот предварительный налог появился. Раньше все было по нулям.

Как проверить по закону? Открываем календарь и смотрим … Какой налог я должен уплатить 29 Декабря 2020 года? Как бы за ноябрь я уплатил 25-28 Декабря, получается … он же списывается 25 Декабря 2020. А вот Закон указывает, что за 29 декабря я оплачиваю без применения ограничений, предусмотренных частью 2 (1-2%) настоящей статьи. По факту: самозанятый пробил чек в декабре 2020 и вот предварительный налог появился. Раньше все было по нулям.

P.S. Если нам выставят налог, то можно обратится в суд, как говорится, для судебной практики. Первое дело по спору с самозанятыми (массовое), для публикации на сайте.