В большинстве развитых стран малый бизнес является основой экономики, залогом ее стабильного развития. Так, доля малого бизнеса в ВВП европейских стран составляет от 30 до 50 %, а доля занятых в этой сфере также приближается к 50 % от общего числа работающего населения. Данный сектор очень гибок и адаптивен к различным процессам в экономике.

Так, на начало 2019 года в России работает почти 8,1 млн субъектов экономической деятельности (организации и индивидуальные предприниматели), из них порядка 2/3, или 5,7 млн, применяют специальные налоговые режимы.

При этом большая часть налогоплательщиков применяет упрощенную систему налогообложения (УСН) из-за ряда очевидных преимуществ:

- низкой (по сравнению с общим налоговым режимом) налоговой ставки (15 либо 6 % в зависимости от выбранного объекта налогообложения);

- возможности ведения бухгалтерского учета в упрощенном порядке;

- отмены уплаты налога на прибыль организаций, НДС и налога на имущество организаций / физических лиц (в отношении имущества, не имеющего кадастровой стоимости).

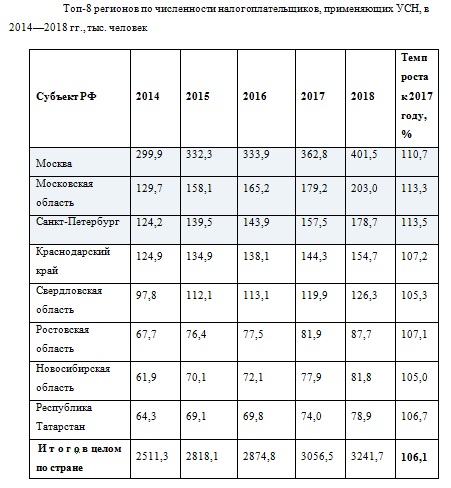

Помимо крупнейших регионов (Москва, Московская область и Санкт-Петербург), больше всего налогоплательщиков на УСН, по данным 2018 года, зарегистрировано в Краснодарском крае и Свердловской области — 154,7 тыс. и 126,3 тыс. соответственно.

Количество занятых в организациях и у индивидуальных предпринимателей, применяющих УСН, по итогам 2018 года составило 12,5 млн человек, что на 450 тыс., или почти на 3,7 %, больше, чем в 2014 году. В общей численности работающего населения (по данным справок 2-НДФЛ, 66,1 млн человек) удельный вес таких работников составляет около 19 %.

Таким образом, малые предприятия являются дополнительным катализатором развития социальной сферы, обеспечивая рост занятости и способствуя сокращению уровня безработицы в стране.

С 01 января 2021 года на территории Российской Федерации отменяется специальный налоговый режим — система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее – ЕНВД). А с 01.01.2020 не могут быть плательщиками ЕНВД аптеки и налогоплательщики, реализующие обувь и изделия из натурального меха.

Налогоплательщики ЕНВД могут перейти на следующие режимы налогообложения: общая система налогообложения; упрощенная система налогообложения; патентная система налогообложения (только для индивидуальных предпринимателей и в зависимости от вида предпринимательской деятельности и/или площади торгового объекта (не более 50 кв.м каждый). Наиболее приближенной к ЕНВД является система налогообложения – УСН.

Дальнейшему развитию малого и среднего предпринимательства должен способствовать новый специальный налоговый режим — налог на профессиональный доход.

На 09.09.2019 :

В качестве самозанятых зарегистрировалось более 195 тыс. человек; суммарный оборот составил 19,3 млрд руб., а сумма уплаченного налога за первые шесть налоговых периодов достигла 406 млн руб. Первый налоговый период: январь + февраль.

Приведенные показатели экономической активности субъектов малого предпринимательства указывают на их стабильный рост и способность быстро адаптироваться к изменяющейся конъюнктуре. При этом у малого бизнеса есть существенный потенциал для дальнейшего роста и развития субъектов РФ не только по экономическим показателям (выручка региональных предприятий, поступление налогов и т. д.), но и по показателям социального характера (рост занятости, сокращение безработицы). Сложившаяся тенденция развития малого предпринимательства позволяет говорить о хороших перспективах развития этой категории налогоплательщиков и в дальнейшем.